一个赌徒,要去摇老虎机,走进赌场一看,一排老虎机,外表一模一样,但是每个老虎机吐钱的概率可不一样,他不知道每个老虎机吐钱的概率分布是什么,那么每次该选择哪个老虎机可以做到最大化收益呢?这就是多臂赌博机问题 (Multi-armed bandit problem, K- or N-armed bandit problem, MAB

<!— more —>

解决MAB问题常用算法

- 朴素选择算法(Naive selection algorithm):其思想是对于每个arm都进行k次实验,选择出平均收益最高的arm。在之后的所有arm选择中都选择这个最好的。

- Epsilon-Greedy算法(-greedy algorithm): 每一轮在选择arm的时候按概率p选择Explore(探索),按概率1-p选择Exploit(历史经验)。对于Explore,随机的从所有arm中选择一个;对于Exploit,从所有arm中选择平均收益最大的那个。

- Softmax算法: 改进版Epsilon-Greedy算法,同样是先选择是Explore(探索)还是Exploit(原有)。对于Exploit阶段,与Epsilon-Greedy算法一致。对于Explore,并不是随机选择arm,而是使用Softmax函数计算每一个arm被选中的概率, , 表示第i个arm的平均收益,k是arm总数

- UCB(Upper Confidence Bound)算法:通过实验观察,统计得到的arm平均收益,根据中心极限定理,实验的次数越多,统计概率越接近真实概率。换句话说当实验次数足够多时,平均收益就代表了真实收益。UCB算法使用每一个arm的统计平均收益来代替真实收益。根据arm的收益置信区间的上界,进行排序,选择置信区间上界最大的arm。随着尝试的次数越来越多,置信区间会不断缩窄,上界会逐渐逼近真实值。这个算法的好处是,将统计值的不确定因素,考虑进了算法决策中,并且不需要设定参数。

- 如果arm置信区间很宽(被选次数很少,还不确定),那么它会倾向于被多次选择,这个是算法冒风险的部分

- 如果arm置信区间很窄(被选次数很多,比较好确定其好坏了),那么均值大的倾向于被多次选择,这个是算法保守稳妥的部分。

- UCB是一种乐观的算法,选择置信区间上界排序。如果是悲观保守的做法,是选择置信区间下界(LCB)排序。

\begin{equation}\label{eq:ucb1}\begin{split} \mathop{\arg\max}_{i \in k} \ \ \hat{u}_i + \sqrt{\frac{2\ln(t)}{n_i}}\ \end{split}\end{equation}

\begin{equation}\label{eq:ucb2}\begin{split} \mathop{\arg\max}_{i \in k} \ \ \hat{u}_i + \sqrt{\frac{(1+ \alpha)\ln(t/\tau(n_i))}{2\tau(n_i)}}\ \tau(n) = (1 + \alpha)^n \end{split}\end{equation} 在公式中, 表示第i个arm的平均收益,是一共尝试arm的次数, 是第i个arm尝试的次数。在公式中,引入, 做为超参数控制探索部分的影响。

- Thompson sampling:该算法跟UCB类似,Thompson sampling算法根据arm的真实收益的概率分布来确定所选arm。假设每个臂是否产生收益,其背后有一个概率分布,产生收益的概率为p。不断地试验,去估计出一个置信度较高的概率p的概率分布就能近似解决这个问题了。 假设概率p的概率分布符合beta(wins, lose)分布,它有两个参数: wins, lose。每个臂都维护一个beta分布的参数。每次试验后,选中一个臂,摇一下,有收益则该臂的wins增加1,否则该臂的lose增加1。每次选择臂的方式是:用每个臂现有的beta分布产生一个随机数b,选择所有臂产生的随机数中最大的那个臂去摇。

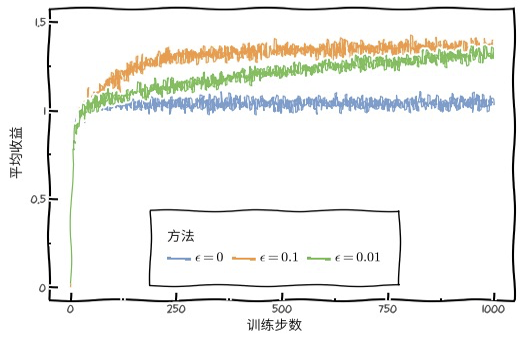

如下图所示,不同的收益

以上介绍了5 种针对MAB问题的算法,下面针对这5种算法的优缺点做一个总结分析

| 5种算法 | 优点 | 缺点 |

|---|---|---|

| 朴素选择法 | - | 要求实验次数多,实际场景浪费流量 |

| Epsilon-Greedy算法 | 只关心payoff 没有考虑每个arm的实验次数 | |

| Softmax算法 | - | - |

| UCB(Upper Confidence Bound)算法 | 关注payoff以及实验次数 | |

| Thompson sampling | UCB算法部分使用概率分布(仅置信区间上界)来量化不确定性。而Thompson sampling基于贝叶斯思想,全部用概率分布来表达不确定性 |

LinUCB算法

linUCB算法是在UCB的基础上考虑了更多的上下文信息,具体论文可以参考. LinUCB算法做了一个假设:一个Item被选择后推送给一个User,其回报和相关context成线性关系。于是预测过程就变成:用User和Item的特征预估回报及其置信区间,选择置信区间上界最大的Item推荐,然后依据实际回报来更新线性关系的参数。

首先,我们构建一个线性模型用来描述每个arm的回报, 表示针对某个具体的arm的样本,表示对应的payoff,根据我之前文章的总结,一个线性模型可以套用公式\mathbf{\hat{\theta}} := \mathbf{\theta} - \alpha(\frac{1}{N} (\mathbf{\hat{Y}} - \mathbf{Y})^T\mathbf{X} + \lambda \mathbf{\theta})$,并且我们选择arm的依据应该是其期望回馈最大。这个期望的分布满足: \begin{equation}\label{eq:payoffpdf}\begin{split}

\mu &= \mathbf{X}_{t, a}^T \hat{\mathbf{\theta}}a \ \sigma &= \sqrt{\mathbf{x}{t, a}^T \mathbf{A}a^{-1}\mathbf{x}{t, a}} \end{split}\end{equation}

所以我们的目标公式如下 \begin{equation}\label{eq:linucb}\begin{split} \mathbf{E}(r_{t, a}|\mathbf{x}{t, a}) &= \mathbf{X}{t, a}^T \hat{\mathbf{\theta}_a} \

a_t &\overset{def}{=} \mathop{\arg\max}{a \in A_a} \ \ \mathbf{X}{t, a}^T \hat{\mathbf{\theta}}a + \alpha\sqrt{\mathbf{x}{t, a}^T \mathbf{A}a^{-1}\mathbf{x}{t, a}} \

\mathbf{A}_a & = \mathbf{D}_a \mathbf{D}_a^T + \mathbf{I}_d \end{split}\end{equation}

其中 越大,CI(confidence interval)越宽

线性模型扩展为双线性模型

如果我们把 写成这样的形式 , 那么我们就得到一个双线性模型, 双线性模型和线性模型的联系区别可以从下面的公式看出 \begin{equation}\begin{split}

& \begin{pmatrix} a_0 & a_1 & a_2 &\end{pmatrix} \begin{pmatrix} w_0 & w_1 \ w_2 & w_3 \ w_4 & w_5 \end{pmatrix} \begin{pmatrix} b_0 \ b_1 \end{pmatrix} \

& \begin{pmatrix} a_0w_0+a_1w_2 + a_2w_4, a_0w_1+a_1w_3+a_2w_5 \end{pmatrix} \begin{pmatrix} b_0 \ b_1 \end{pmatrix} \

& \begin{pmatrix} a_0b_0w_0 + a_1b_0w_2 + a_2b_0w_4 + a_0b_1w_1 + a_1b_1w_3 + a_2b_1w_5 \end{pmatrix}

\end{split}\end{equation}

向量,与的对应关系如下

\\begin\{matrix\} \\begin\{array\}\{c|c\} a_0b_0 & w_0 \\\\ a_0b_1 & w_1 \\\\ a_1b_0 & w_2 \\\\ a_1b_1 & w_3 \\\\ a_2b_0 & w_4 \\\\ a_2b_1 & w_5 \\\\ \\end\{array\}\\end\{matrix\}我们将进行整理

实际等价为a

向量外积

\\begin\{equation\} \\begin\{pmatrix\} a_0 \\\\ a_1 \\\\ a_2 \\end\{pmatrix\} \\otimes \\begin\{pmatrix\} b_0 & b_1 \\end\{pmatrix\} = \\begin\{pmatrix\} a_0b_0 & a_0b_1 \\\\ a_1b_0 & a_1b_1 \\\\ a_2b_0& a_2b_1 \\\\ \\end\{pmatrix\} \\end\{equation\}基于linUCB在推荐系统冷启动的工程实践

LinUCB算法有一个很重要的步骤,就是给User和Item构建特征,也就是刻画context。在原始论文里,Item是文章,其中专门介绍了它们怎么构建特征的。

原始用户特征:

- 人口统计学:性别特征(2 类),年龄特征(离散成 10 个区间)

- 地域信息:遍布全球的大都市,美国各个州

- 行为类别:代表用户历史行为的 1000 个类别取值

原始文章特征

- URL 类别:根据文章来源分成了几十个类别

- 编辑打标签:编辑人工给内容从几十个话题标签中挑选出来的

- 原始特征向量都要归一化成单位向量。 还要对原始特征降维,以及模型要能刻画一些非线性的关系。 用 Logistic Regression 去拟合用户对文章的点击历史,其中的线性回归部分为:

(眼熟吧 就是一个Bilinear-Model 套上LR训练得到W)

然后基于W将 进行投影:

然后,用投射后的多维特征对用户聚类,得到 5 个类簇,文章页同样聚类成5 个簇,再加上常数 1,用户和文章各自被表示成 6 维向量(这里应该是到簇中心的概率值),那么这个6维向量也就是 arm的向量。

看完上述的推导过程,在工程实践中需要仔细考虑如下问题

-

payoff如何结合业务场景进行定义?

-

如何构建特征?

-

如何针对每个arm进行训练?

-

如何线上inference?

我们一个个来>_<

- payoff的定义可以简化成: 曝光未点击0分,曝光点击1分(当然可以制定更加复杂的业务打分规则)

- 向量是user侧向量,可以结合实际业务要求选择维度,向量是item侧向量,基于LR-Bilinear 模型,将user侧进行映射,聚类后得到最终降维向量(即是论文中的)

- 通过离线方式训练,每个arm包含 , , , 并保存最终的训练结果

- 为了在inference时加快,需要针对每个arm缓存一些相关数据 ,

- online 更新, 假设某个arm有了新样本 和新的payoff

\begin{equation}\label{eq:online}\begin{split} \mathbf{A}_a & = \mathbf{A}^{\prime}_a + \mathbf{X}\mathbf{X}^T \ \mathbf{D}_a & = \mathbf{D}^{\prime}_a :+ \mathbf{X} \ \mathbf{b}_a & = \mathbf{b}_a^{\prime} :+ b \ \end{split}\end{equation}

小结

- 列举了MAB问题的5种解法

- linUCB原理以及工程实现上需要注意的问题

参考: